دست دست کردن مسئولان برای اعطای وام حمایت از اقشار آسیب دیده این روزها مردم را سر درگم کرده است.

به گزارش جی پلاس، با یک حساب سر انگشتی، امروز روزشمار شیوع ویروس کرونا به پنجاهمین روز خود رسیده است. موضوعی که بدون رودربایستی و به قول یکی از مسئولان کشور، دموکراتیک به تمام سطوح کشور مانند مسائل اجتماعی، رفاهی، سیاسی، فرهنگی و حتی روابط دوستانه هم نفوذ کرده است.

این نفوذ بعد از اینکه سلامت جامعه را نشانه گرفت، سراغ اقتصاد و معیشت خانوارها هم رفت و منجر به تعطیلی بسیاری از کسب و کارها شد. قرنطینه خانگی همزمان با کاهش خرید و فروش در ایام خاص سال (در آستانه فرارسیدن سال نو)، بسیاری از دستفروشها و کارگران فصلی را با بیکاری مواجه کرد.

بعد از واریز اولین مرحله این بسته حمایتی که بسته به ابعاد خانوار انجام شد، بیشترین سوالات مربوط به دریافت وام یک تا دو میلیونی که دولت وعده پرداخت آن را برای کسب و کارهای آسیب دیده داده بود مطرح شد.

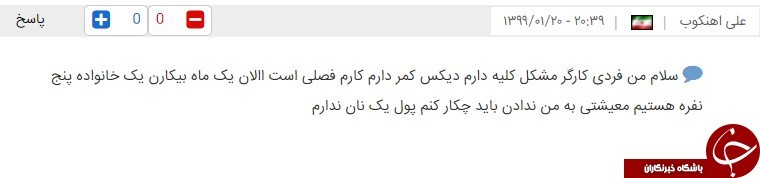

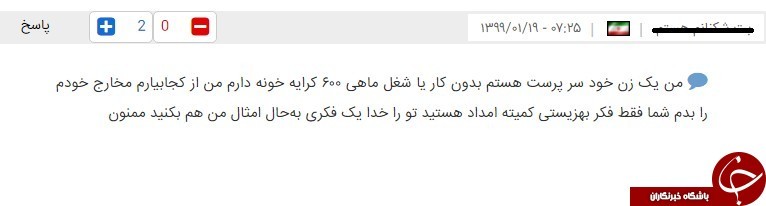

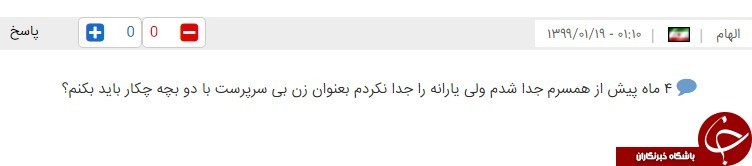

شما در تصاویر زیر قسمتی از نظرات مخاطبان را مشاهده میکنید:

رسول شریفی، کارشناس اقتصادی درباره پرداختهای حمایتی در وضعیت بحرانهای اقتصادی میگوید: کرونا اولین باری نیست که بحران اقتصادی را در کشورهای جهان به راه انداخته است. یکی از بزرگترین بحران های اقتصادی به سال۱۹۲۱ برمی گردد که تمام کشورها درگیر آن شدند و منشا آن ایالات متحده آمریکا بود.

وی افزود: دولت ها باید برای مقابله با یک بحران مالی، ابتدا هدف بحران را ریشه یابی کنند، درست مانند پزشکی که ریشه بیماری را مییابد و دارو برای ریشه کنی تجویز می کند. اقتصاد هم همینطور است، بحرانی که این روزها به دامن کشورهای مختلف جهان افتاده است، ناشی از تاثیر یک بیماری است. بیماری که متاسفانه واگیردار بوده و برخلاف جثه نانومتری خود، منجر به توقیف کالاهایی با ابعاد تُن در بسیاری از مبادی رسمی کشور ها شده است.

شریفی با تاکید بر اینکه حمایت ها صرفا نباید مالی بوده باشد و باید نیازسنجی شود تا به طور دقیق به هدف اصابت کند، بیان کرد: حال که متوجه شدهایم معضل اصلی بیماری کرونا، در محیط کسب و کار تاثیر گذارترین حالات را دارد. باید طبقه بندی ها را رعایت کنیم. کدام کسب و کارها در دوران پیش از بحران هم حال خوشی نداشتند؟! آن ها باید اولویت دستگاه دولتی برای حمایت های مالی باشند.

این کارشناس اقتصادی بیان کرد: کسب و کارهایی که براثر رشد نرخ تورم ظرفیت مناسب سوددهی خود را در ماه ها قبل از کرونا از داده بودند و حالا با تعطیلی مطلق رو به رو شدهاند باید خط اول تخصیص اعتبار باشند. به عبارتی شناسایی این افراد مهم تر از پرداخت و زمان تخصیص وامهاست.

وی تاکید کرد: انتقادات زیادی به نحوه حمایت دولت از اقشار مختلف جامعه وارد است چرا که مشکل ما نقدینگی است و با اعمال پرداخت این نوع نقدینگیها عملا سیستم تورم با رشد همراه خواهد شد. به دنبال افزایش پرداختهای نقدی، مجدد پول نقد در جامعه به سمت کسب سود بیشتر مانند خرید طلا، ارز و شاید هم مسکن حرکت کند.

شریفی با بیان اینکه یکی از اقدامات دولت باید کاهش قیمت مواد خوراکی و همچنین رساندن مواد اولیه ارزان به واحدهای تولیدی برای حمایت از کسب و کارها باشد, گفت: قطعا تخصیص کارت اعتباری و همچنین کمک بلاعوض هم جزو راهکارهای مطلوب و جهانی است اما حل ریشه مشکلات هم نباید از یاد دولت ها برود. شاید اگر یارانه به یک میزان بین همه تقسیم میشد اما از طرفی دیگر امنیت شغلی کارگر و نیروهای آسیب پذیر شغلی بیشتر می شد دیگر دغدغه خانه نشینی اقشار آسیب پذیر جامعه را نگران نمی کرد.

در ادامه این مباحث سری به میزان اعتباری که دولت باید برای پرداخت وام به ۲۳ میلیون خانوار در نظر بگیرد اشاره کنیم. اگر تمام این ۲۳ میلیون خانوار درخواست این وام را ثبت کنند دولت باید رقمی بالغ بر ۲۳ هزار میلیارد تومان را برای پرداخت به این اشخاص کنار بگذارد و در قبال آن مردم که این یارانه را دریافت می کنند باید این وام را با باز پرداخت ۱۲ درصدی به دولت باز گردانند. یعنی فردی که یک میلیون تومان وام گرفت باید یک میلیون و ۱۲۰ هزار تومان به بانک های عامل ظرف مدت ۲ سال بازگرداند.

همچنین این روند برای وام های یک تا دو میلیونی که برای کسب و کارهای تعیین شده هم همین منوال را به دنبال خود دارد. یعنی هر فردی که رقم یک میلیون تومان را دریافت کرده است باید طی ۲ سال مبلغ یک میلیون و ۸۰ هزار تومان بپردازد. فردی که وام ۲ میلیونی میگیرد باید طی دو سال رقم ۲ میلیون و ۱۶۰ هزار تومان را بازگرداند.

در بین نظرات فوق اقشار و رسته های زیادی هستند که برای درخواست این تسهیلات تعجیل دارند چرا که عده ای گرفتار اجاره خانه و مغازه هستند که صاحبان املاک آن ها بخشودگی یا تعلیق را برای مستاجرانشان انجام ندادند که این موضوع بسیار جای تامل دارد.

ضعف های موجود در این طرح نیز متاسفانه مشکلات زیادی را به همراه داشته است. ضعف هایی که منجر به سردرگمی مردم و مراجعه آن ها به سایت آماده نشده برای دریافت تسهیلات شد.

نگران تسهیلات معوقه بعد از کرونا هستیم

میرزایی, کارشناس حوزه کسب و کار اظهار کرد: بحران کرونا هم مانند سایر بحرانها نیازمند برنامه ریزیهای به موقع و سریع است. برنامه ریزیهایی که به زبان متخصصان ارزیابی سریع (RA) نامیده میشود.

وی افزود: نقایصی که در بانکهای اطلاعاتی دستگاهها داشتیم، ممکن است امروز کشور را در ارائه خدمات و مدیریت بحران کُند نماید؛ اما در همین شرایط بهترین فرصت برای اصلاح بانکهای اطلاعاتی و برقراری ارتباط سیستمی میان دستگاهها و بانکهای اطلاعاتی مختلف را در اختیار داریم.

میرزایی افزود: باید این نکته را بدانیم که برخی از زیرساختهای اطلاعاتی میبایست پیش از این راهاندازی میشد. بطور مثال در برخی از کشورها دستفروشان را در پلتفرمهایی که سایهبان نام دارد ساماندهی میکنند. اطلاعات هویتی، وضعیت بهداشتی، حوزه فعالیت، محل دقیق فعالیت و سایر اقلام اطلاعاتی که به منزله اعطای مجوز فعالیت به دستفروشان است تجمیع شده و بروزرسانی میشود.

او گفت: شاید تا پیش از وقوع این بحران، ما دائما درگیر جمع کردن و ساماندهی دستفروشان بودیم. اما شهرداریها میبایست به جای برخوردهای قهری درصدد ساماندهی سیستمی این دستفروشان و رسمیت بخشیدن به آنها بودند. اگر این زیرساخت ایجاد شده بود، کشور به راحتی میتوانست از اطلاعات موجود در این سیستم برای ارائه خدمات در شرایط بحران استفاده نماید.

میرزایی ادامه داد: در گام اول برای مدیریت بحران، باید فاز تجمیع اطلاعات، راستی آزمایی و در نهایت شناسایی گروه هدف را به انجام رساند. البته مشاغل متفاوتند و این دسته بندیها هم باید تدوین شود. مشاغلی همچون رستورانها، پاساژها و ... هستند که حمایت از آنها باید متفاوت باشد.

این مشاور حوزه فناوری اطلاعات بیان کرد: در زمان وقوع سیل سیستان و بلوچستان در سال گذشته، با همکاری گروههای جهادی و استفاده از زیرساخت تجمیع اطلاعات که توسط یک تیم دانش بنیان تهیه شده بود، موفق شدیم در کمتر از یک هفته، اطلاعات خانوارهای آسیب دیده در چهل روستا را تجمیع کنیم. در اطلاعات جمعآوری شده نیازهای اساسی هر یک از روستاها و خانوارها وجود داشت و این امکان را به مسئولان مدیریت بحران سیل میداد که نیازمندیهای مردم آسیبدیده را تهیه و برای ایشان ارسال کنند.

این کارشناس حوزه آی تی بیان کرد: مرحله بعد از شناسایی و تعیین خدمات و حمایتهای هر یک از گروههای هدف، ایجاد بستری برای بروزرسانی و پایش وضعیت آنها در زمان بحران است. به طور مثال در حال حاضر سامانه سلامت وزارت بهداشت، موفق شد شاخصهای سلامت بیش از ۶۰ میلیون ایرانی را دریافت نماید. اما مشکل اصلی این سامانه این است که اگر کاربر اطلاعات خود را در سیستم بروزرسانی نکند، با ارسال پیامک شخصی سازی شده، اطلاعات جدیدتر را از فرد دریافت نمیکند و امکان پایش وضعیت سلامت او دیگر فراهم نیست. عدم بروزرسانی اطلاعات یک نقص محسوب میشود. بنابراین کار دیگری که باید انجام شود، این است که زیرساختهای سیستمی در زمان وقوع بحران باید امکان بروزرسانی اطلاعات و پایش گروه هدف را داشته باشند.

حال باید با این تفاسیر منتظر ماند و دید دولتها تا چه حد سرعت خود را برای اعطا تسهیلات صحیح و به جا بالا میبرند و با یک حمایت منجر به ایجاد مشکلات کلان تر نمیشوند!